Codice Tributo 3848: Modalità di pagamento e sanzioni previste

Il Codice Tributo 3848 è uno dei codici fiscali più importanti in Italia, poiché riguarda le modalità di pagamento delle imposte e le sanzioni previste in caso di mancato adempimento. In questo articolo, esploreremo in dettaglio le diverse opzioni di pagamento disponibili per i contribuenti e le conseguenze legali in caso di violazione delle norme fiscali.

Codice Tributo 3848: Modalità di pagamento e sanzioni previste

Come pagare il Codice Tributo 3848?

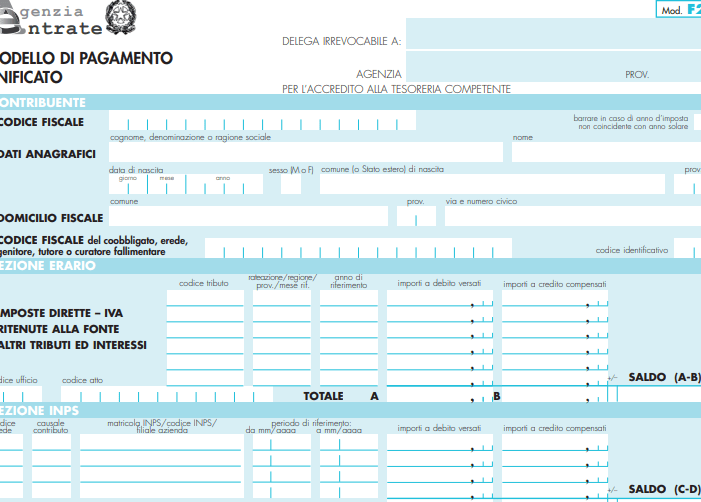

Il Codice Tributo 3848 è un tributo che deve essere pagato dai contribuenti italiani che hanno ricevuto una notifica di accertamento fiscale. Il pagamento può essere effettuato tramite bonifico bancario, bollettino postale o carta di credito.

Per effettuare il pagamento tramite bonifico bancario, è necessario indicare il codice IBAN del conto corrente dell'ente creditore e il codice BIC/SWIFT della banca. Nel caso del bollettino postale, invece, è necessario compilare il modulo con i dati richiesti e pagare presso un ufficio postale o tramite home banking.

- Il pagamento tramite bonifico bancario deve essere effettuato entro 60 giorni dalla notifica di accertamento fiscale.

- Il pagamento tramite bollettino postale deve essere effettuato entro 30 giorni dalla notifica di accertamento fiscale.

- Il pagamento tramite carta di credito può essere effettuato entro 30 giorni dalla notifica di accertamento fiscale.

Quali sono le sanzioni previste per il mancato pagamento del Codice Tributo 3848?

Il mancato pagamento del Codice Tributo 3848 comporta l'applicazione di sanzioni pecuniarie. In particolare, la sanzione amministrativa è pari al 30% dell'importo dovuto, con un minimo di 258 euro e un massimo di 2.065 euro.

In caso di pagamento tardivo, invece, la sanzione amministrativa è pari al 3% dell'importo dovuto per ogni mese di ritardo, con un minimo di 258 euro e un massimo di 2.065 euro.

Come fare ricorso contro il Codice Tributo 3848?

Se si ritiene di aver ricevuto una notifica di accertamento fiscale ingiusta o errata, è possibile presentare un ricorso al giudice tributario competente entro 60 giorni dalla notifica stessa.

Il ricorso deve essere presentato in forma scritta e deve contenere tutte le motivazioni e le prove a sostegno della propria posizione. In caso di accoglimento del ricorso, il contribuente avrà diritto al rimborso delle somme versate.

Come verificare il pagamento del Codice Tributo 3848?

Per verificare il pagamento del Codice Tributo 3848, è possibile consultare il proprio estratto conto bancario o postale. In alternativa, è possibile richiedere una certificazione di pagamento all'ente creditore.

La certificazione di pagamento attesta l'avvenuto pagamento del tributo e può essere richiesta tramite raccomandata A/R o direttamente presso gli uffici dell'ente creditore.

Come evitare il Codice Tributo 3848?

Per evitare il Codice Tributo 3848, è importante tenere una corretta contabilità e presentare le dichiarazioni fiscali in modo puntuale e preciso. In caso di dubbi o incertezze, è consigliabile rivolgersi a un professionista del settore.

Inoltre, è importante prestare attenzione alle notifiche di accertamento fiscale e agire tempestivamente per evitare il pagamento di sanzioni pecuniarie.

Come richiedere una rateizzazione del Codice Tributo 3848?

Se non si è in grado di pagare il Codice Tributo 3848 in un'unica soluzione, è possibile richiedere una rateizzazione del debito. La richiesta deve essere presentata all'ente creditore entro 60 giorni dalla notifica di accertamento fiscale.

La rateizzazione può essere concessa in base alla situazione economica del contribuente e prevede il pagamento del debito in più rate mensili. È importante prestare attenzione alle scadenze e ai termini di pagamento per evitare il pagamento di sanzioni pecuniarie.

Come ottenere la sospensione del Codice Tributo 3848?

Se si ritiene di aver ricevuto una notifica di accertamento fiscale ingiusta o errata, è possibile richiedere la sospensione del pagamento del Codice Tributo 3848. La richiesta deve essere presentata all'ente creditore entro 60 giorni dalla notifica di accertamento fiscale.

La sospensione del pagamento comporta la sospensione delle sanzioni pecuniarie e la possibilità di presentare un ricorso al giudice tributario competente.