Codice Tributo 1671: Scadenze e modalità di pagamento del codice tributo 1671

Il Codice Tributo 1671 rappresenta uno dei tributi più importanti per le imprese italiane. La sua corretta gestione è fondamentale per evitare sanzioni e problemi con l'Agenzia delle Entrate. In questo articolo, esploreremo le scadenze e le modalità di pagamento del Codice Tributo 1671, fornendo informazioni utili per le aziende che devono affrontare questa importante tassa.

Codice Tributo 1671: Scadenze e modalità di pagamento del codice tributo 1671

Cosa è il Codice Tributo 1671?

Il Codice Tributo 1671 è un tributo che deve essere pagato dai contribuenti italiani che hanno ricevuto un avviso di accertamento o di liquidazione da parte dell'Agenzia delle Entrate. Questo tributo è dovuto in caso di omessa o insufficiente dichiarazione dei redditi, di omessa o insufficiente presentazione della dichiarazione dei redditi o di dichiarazione infedele. Il Codice Tributo 1671 è una sanzione pecuniaria che viene applicata in caso di violazione delle norme fiscali.

Quali sono le scadenze per il pagamento del Codice Tributo 1671?

Le scadenze per il pagamento del Codice Tributo 1671 dipendono dalla data di notifica dell'avviso di accertamento o di liquidazione. In generale, il tributo deve essere pagato entro 60 giorni dalla notifica dell'avviso. Tuttavia, se il contribuente decide di presentare ricorso contro l'avviso, la scadenza per il pagamento viene sospesa fino alla decisione definitiva del giudice tributario.

Come si può pagare il Codice Tributo 1671?

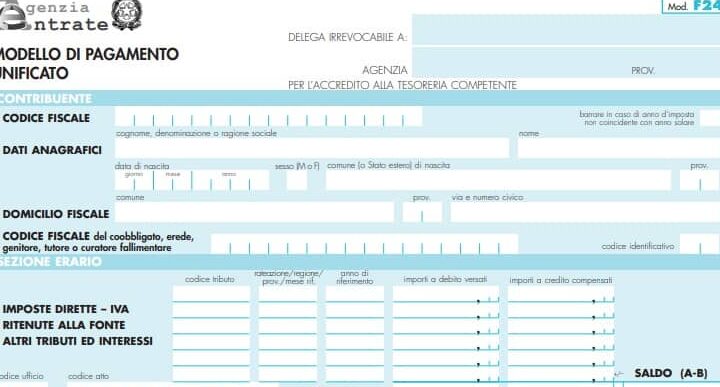

Il Codice Tributo 1671 può essere pagato in diversi modi. Il contribuente può effettuare il pagamento tramite bonifico bancario, utilizzando il modello F24 o il servizio di home banking della propria banca. In alternativa, il pagamento può essere effettuato presso gli sportelli bancari o postali, utilizzando il modello F23. È importante ricordare di indicare correttamente il Codice Tributo 1671 e il numero di avviso di accertamento o di liquidazione per evitare errori di pagamento.

Cosa succede in caso di mancato pagamento del Codice Tributo 1671?

In caso di mancato pagamento del Codice Tributo 1671, il contribuente è soggetto a sanzioni e interessi di mora. In particolare, la sanzione per il mancato pagamento è pari al 30% dell'importo dovuto, con un minimo di 258 euro. Inoltre, vengono applicati gli interessi di mora, calcolati sulla base del tasso ufficiale di riferimento della Banca Centrale Europea.

Come si può chiedere la rateizzazione del Codice Tributo 1671?

Il contribuente che non è in grado di pagare il Codice Tributo 1671 in un'unica soluzione può chiedere la rateizzazione del debito. La richiesta di rateizzazione deve essere presentata all'Agenzia delle Entrate entro 60 giorni dalla notifica dell'avviso di accertamento o di liquidazione. È possibile richiedere la rateizzazione in tre, cinque o dieci rate mensili, a seconda dell'importo del debito.

Come si può chiedere la sospensione del pagamento del Codice Tributo 1671?

Il contribuente che ha presentato ricorso contro l'avviso di accertamento o di liquidazione può chiedere la sospensione del pagamento del Codice Tributo 1671. La richiesta di sospensione deve essere presentata al giudice tributario entro 60 giorni dalla notifica dell'avviso. La sospensione del pagamento viene concessa solo se il ricorso è ritenuto fondato e se il contribuente ha fornito una garanzia idonea a coprire l'importo del tributo contestato.

Come si può chiedere la revoca del Codice Tributo 1671?

Il contribuente che ha ricevuto un avviso di accertamento o di liquidazione con l'applicazione del Codice Tributo 1671 può chiedere la revoca della sanzione. La richiesta di revoca deve essere presentata all'Agenzia delle Entrate entro 60 giorni dalla notifica dell'avviso. La revoca della sanzione viene concessa solo se il contribuente dimostra di aver agito in buona fede e di non aver commesso violazioni delle norme fiscali.

Quali sono le conseguenze del mancato pagamento del Codice Tributo 1671?

Il mancato pagamento del Codice Tributo 1671 può avere conseguenze molto gravi per il contribuente. In primo luogo, il contribuente è soggetto a sanzioni e interessi di mora, come descritto in precedenza. Inoltre, il mancato pagamento può comportare l'iscrizione del debito in ruolo, con conseguente azione esecutiva da parte dell'Agenzia delle Entrate. In questo caso, il contribuente rischia il pignoramento dei beni e la riscossione forzata del debito. Infine, il mancato pagamento del Codice Tributo 1671 può comportare l'iscrizione del contribuente nel registro dei cattivi pagatori, con conseguente difficoltà nell'ottenere finanziamenti o mutui.

Conclusioni

In conclusione, il Codice Tributo 1671 è una sanzione pecuniaria che viene applicata in caso di violazione delle norme fiscali. È importante conoscere le scadenze e le modalità di pagamento del tributo per evitare sanzioni e interessi di mora. In caso di difficoltà nel pagamento, è possibile chiedere la rateizzazione o la sospensione del debito. Tuttavia, è sempre meglio evitare di arrivare a questo punto, rispettando le norme fiscali e presentando le dichiarazioni dei redditi in modo corretto e tempestivo.